الكثيرون يحلمون بتحقيق الحرية المالية، ذلك الهدف الذي يمنحهم القدرة على اختيار مسار حياتهم دون قيود مادية مُرهقة. في هذا السعي، يُركز معظم الناس على الادخار باعتباره الحل السحري للوصول إلى الاستقلال المالي. لكن الحقيقة المُرة هي أن الادخار وحده، رغم أهميته البالغة، لا يكفي لتحقيق الحرية المالية الحقيقية في عصرنا الحالي. دعونا نستكشف معاً السبب وراء هذه الحقيقة والبدائل الضرورية.

أبرز النقاط الرئيسية

- الأساس ولكن ليس الكل: الادخار خطوة جوهرية لبناء الأمان المالي وتكوين صندوق للطوارئ، لكنه لا يولد الثروة اللازمة لمواجهة التضخم أو تحقيق نمو مالي كبير بمفرده.

- قوة الاستثمار: الاستثمار هو المحرك الأساسي لنمو الأموال، وتوليد دخل سلبي، وحماية القوة الشرائية لرأس المال على المدى الطويل، وهو أمر حاسم للوصول إلى الحرية المالية.

- الاستراتيجية المتكاملة: الحرية المالية الحقيقية تتطلب نهجًا شاملاً يدمج بين الادخار المنضبط، والاستثمار الذكي، وإدارة الديون بفعالية، وتنويع مصادر الدخل، مع التسلح بالوعي المالي.

لماذا يُعتبر الادخار مُجرد نقطة البداية؟

قوة التضخم المُدمرة للمدخرات

التضخم هو العدو الخفي لكل من يعتمد على الادخار التقليدي فقط. في عام 2025، نشهد معدلات تضخم تتراوح بين 3-7% سنوياً في معظم اقتصادات العالم. هذا يعني أن مُدخراتك التي تحتفظ بها في الحساب البنكي تفقد قوتها الشرائية تدريجياً.

مثال توضيحي: إذا كانت لديك 100,000 وحدة نقدية اليوم وأودعتها في حساب توفير بفائدة 2% سنوياً، بينما معدل التضخم 5%، فإن قيمتها الحقيقية ستتراجع بـ 3% سنوياً. بعد 10 سنوات، ستكون قوتها الشرائية تعادل حوالي 74,000 وحدة نقدية من قيمة اليوم.

غياب الدخل السلبي المُستدام

الادخار لا يُولد دخلاً سلبياً حقيقياً. الحرية المالية تتطلب وجود مصادر دخل تعمل لصالحك بدون تدخل مُستمر منك. الدخل السلبي هو مصطلح يُستخدم لوصف الدخل المنتظم الذي يحصل عليه الفرد من مشروع أو استثمار معين دون الحاجة إلى مشاركة مادية فعلية.

محدودية النمو الحقيقي للثروة

المُدخرات في الحسابات التقليدية تُحقق عوائد ضعيفة جداً، غالباً ما تكون أقل من معدل التضخم. هذا يعني أن أموالك لا تنمو بل تتآكل قيمتها ببطء، مما يجعل حلم الحرية المالية بعيد المنال.

الاستثمار: المُحرك الحقيقي للحرية المالية

لماذا الاستثمار ضروري لا اختياري؟

الاستثمار في الأصول المالية مثل الأسهم والعملات الرقمية أصبح ضرورة وليس مجرد خيار. في عام 2025، نشهد:

- نمو سوق العملات الرقمية: البيتكوين والإيثريوم تُحقق عوائد سنوية تفوق معدلات التضخم بمراحل

- صعود أسهم التكنولوجيا: شركات الذكاء الاصطناعي والتقنيات المالية تُحقق نمواً استثنائياً

- ازدهار الاستثمار العقاري: عودة صناديق الاستثمار المباشر لتمويل الشركات الناشئة بقوة

أمثلة عملية على قوة الاستثمار

مثال 1: الاستثمار في الأسهم إذا استثمرت 50,000 وحدة نقدية في مؤشر S&P 500 بمعدل عائد سنوي 8%، ستُصبح قيمة استثمارك بعد 20 عاماً حوالي 233,000 وحدة نقدية.

مثال 2: العملات الرقمية العملات الرقمية شهدت نمواً هائلاً، حيث حققت بعض العملات مكاسب تزيد عن 10,000% في فترات قصيرة.

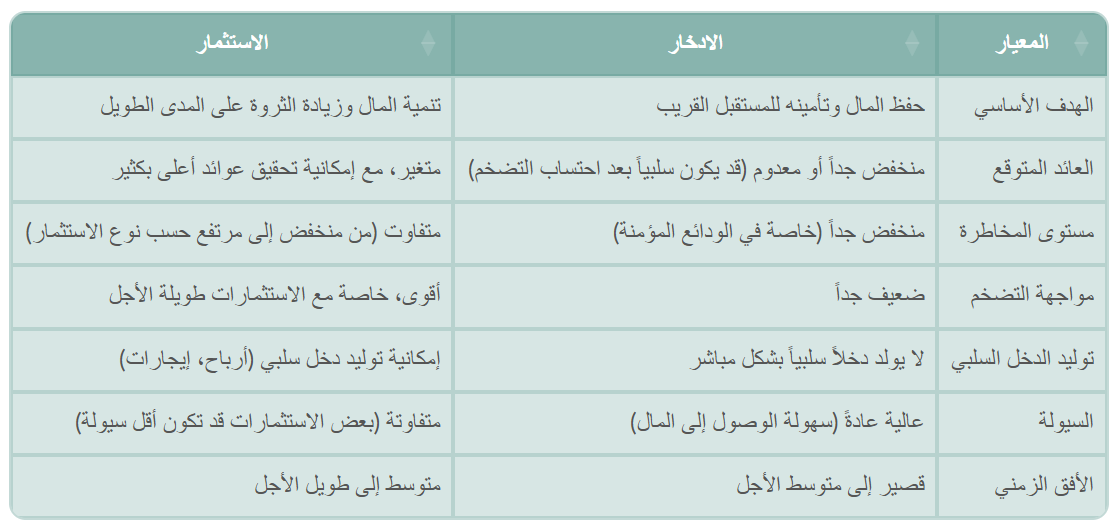

مقارنة بين الادخار والاستثمار

لفهم أعمق للفروقات الجوهرية، إليك جدول يقارن بين الادخار والاستثمار بناءً على معايير رئيسية:

استراتيجيات متكاملة للحرية المالية في 2025

1. تنويع مصادر الدخل

الدخل النشط + الدخل السلبي

- راتب الوظيفة (دخل نشط)

- أرباح الأسهم (دخل سلبي)

- إيرادات العقارات المؤجرة (دخل سلبي)

- عوائد الاستثمار في العملات الرقمية (دخل سلبي)

2. الاستثمار الذكي في الأصول الرقمية

أفضل 10 عملات رقمية للاستثمار في 2025 تُحقق عوائد تصل إلى 50 ضعفاً:

- البيتكوين: التوقعات تشير لوصوله بين 80,000 و200,000 دولار في 2025

- الإيثريوم: منصة للتطبيقات اللامركزية والعقود الذكية

- العملات البديلة الواعدة: مثل Solana وCardano

3. إدارة الديون بذكاء

ننصح بإعطاء الأولوية لسداد الديون، خاصة ديون بطاقات الائتمان ذات الفائدة العالية، قبل الاستثمار.

استراتيجية كرة الثلج للديون:

- ترتيب الديون من الأصغر للأكبر

- سداد الدين الأصغر أولاً

- استخدام المبلغ المُوفر لسداد الدين التالي

- التكرار حتى إنهاء جميع الديون

التخطيط المالي الشامل لعام 2025

قاعدة 50/30/20 المُحدثة

التوزيع الذكي للدخل:

- 50% للاحتياجات الأساسية

- 20% للادخار والاستثمار (بدلاً من الادخار فقط)

- 20% للاستثمارات عالية المخاطر/عالية العائد

- 10% للترفيه والمرونة

بناء محفظة استثمارية متوازنة

محفظة المبتدئين (المخاطر المنخفضة):

- 40% صناديق المؤشرات

- 30% أسهم الشركات الكبرى

- 20% السندات الحكومية

- 10% العملات الرقمية المُستقرة

محفظة المُتقدمين (المخاطر المتوسطة):

- 30% أسهم النمو

- 25% العقارات (REITs)

- 25% العملات الرقمية الرئيسية

- 20% الأسهم الدولية

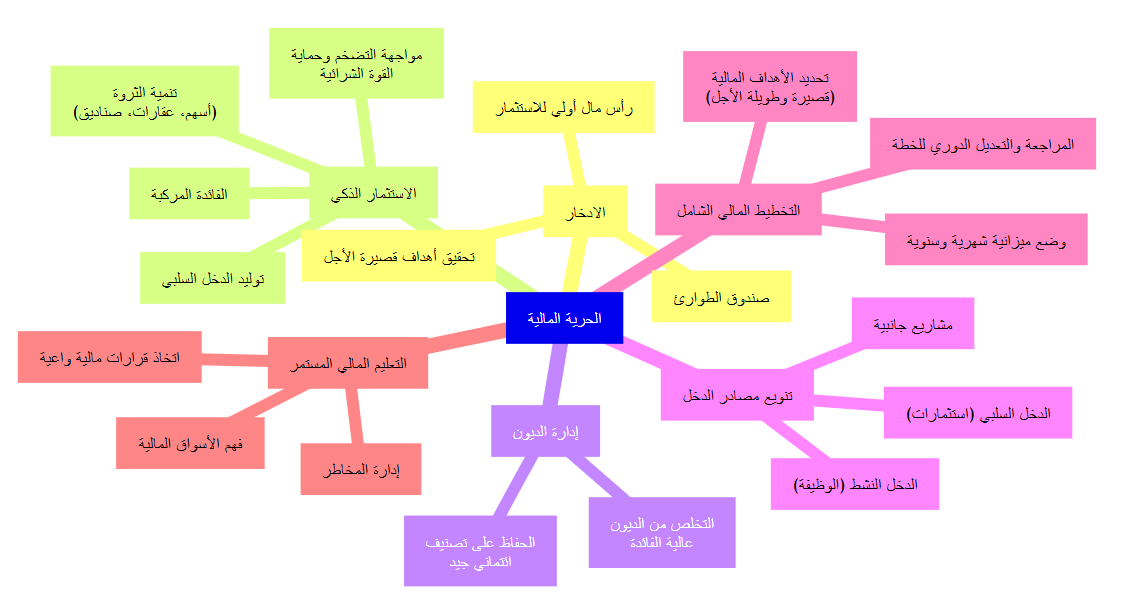

خريطة طريق نحو الحرية المالية

يوضح المخطط الذهني التالي المكونات الرئيسية المتشابكة في رحلة تحقيق الحرية المالية، وكيف أن الادخار هو مجرد نقطة انطلاق ضمن نظام أكبر.

كما ترى، الحرية المالية هي نتاج تضافر جهود متعددة. الادخار يضع الأساس، لكن الاستثمار يبني الطوابق العليا، بينما تدير الديون وتنويع الدخل والتخطيط والتعليم المالي الهيكل بأكمله ليصمد أمام التحديات ويحقق لك الاكتفاء الذاتي المنشود.

التحديات والحلول في طريق الحرية المالية

التحدي الأول: نقص المعرفة المالية

الحلول:

- الاستثمار في التعليم المالي والتعلم المستمر

- قراءة الكتب المالية المُتخصصة

- متابعة المنصات التعليمية الموثوقة

- الحصول على استشارة مالية مُختصة

التحدي الثاني: الخوف من المخاطر

الحلول:

- البدء بمبالغ صغيرة

- التنويع لتقليل المخاطر

- فهم أن الوصول إلى الحرية المالية يحتاج إلى الكثير من المصارحة مع النفس وإلى الشفافية والدقة

التحدي الثالث: عدم الانضباط المالي

الحلول:

- إدارة ما تنفقه أمر مهم بقدر زيادة دخلك، وإذا كنت تريد الحرية فأنت بحاجة بالفعل إلى الانضباط

- استخدام تطبيقات تتبع المصروفات

- وضع أهداف مالية واضحة وقابلة للقياس

نماذج نجاح حقيقية في تحقيق الحرية المالية

قصة نجاح شاو تشون

شاو تشون الذي بنى ثروة استثمارية من سبعة أرقام، وعندما سُرّح من العمل أدرك أنه لم يعد مضطراً للاعتماد على راتب لإعالة نفسه باستخدام قاعدة 4%.

قاعدة 4% للحرية المالية:

- احسب مصروفاتك السنوية

- اضرب الرقم في 25

- هذا هو المبلغ المطلوب للحرية المالية

- اسحب 4% سنوياً من استثماراتك للعيش

المبادئ الأربعة للحرية المالية

المبادئ الأربعة الرئيسية التي يعيش بها المستثمرون الناجحون والتي تسمح بتحقيق الحرية المالية:

- النية الواضحة: تحديد هدف الحرية المالية بوضوح

- الانضباط المالي: التحكم في النفقات والالتزام بالخطة

- الاستثمار المُستمر: عدم التوقف عن بناء الثروة

- التعلم المُستمر: تطوير المعرفة المالية باستمرار

الأخطاء الشائعة التي تُعيق الحرية المالية

الخطأ الأول: الاعتماد على الادخار فقط

هذا هو الخطأ الأكبر والأكثر شيوعاً. الحرية المالية تتطلب أموالك تعمل من أجلك بدلاً من العكس.

الخطأ الثاني: تأجيل الاستثمار

كثيرون يعتقدون أنهم بحاجة لمبلغ كبير للبدء في الاستثمار. الحقيقة أنه يُمكن البدء بمبالغ صغيرة والاستفادة من قوة الفائدة المُركبة.

الخطأ الثالث: عدم التنويع

وضع كل الأموال في سلة واحدة يُعرضك لمخاطر غير محسوبة. التنويع يُقلل المخاطر ويُحسن العوائد.

الخطأ الرابع: مُتابعة النصائح العشوائية

ننصح المستثمرين دائماً بعدم الانجراف وراء الضجة الإعلامية للعملات الرقمية. يجب الاعتماد على التحليل والبحث الشخصي.

الخطة العملية لتحقيق الحرية المالية في 2025

المرحلة الأولى: بناء الأساس (الأشهر 1-6)

الخطوات:

- إنشاء صندوق طوارئ يُغطي 3-6 أشهر من المصروفات

- سداد الديون عالية الفائدة

- فتح حساب استثماري

- بدء الاستثمار الشهري بمبلغ ثابت

المرحلة الثانية: التسارع (الأشهر 7-18)

الخطوات:

- زيادة مبلغ الاستثمار الشهري

- تنويع المحفظة الاستثمارية

- استكشاف مصادر دخل إضافية

- تطوير المهارات المالية

المرحلة الثالثة: التحسين والنمو (السنة الثانية وما بعدها)

الخطوات:

- مراجعة وتحسين الاستراتيجية الاستثمارية

- زيادة التعرض للاستثمارات عالية العائد

- بناء مصادر دخل سلبي مُتعددة

- التخطيط للتقاعد المُبكر

أدوات ومنصات الاستثمار الموصى بها لعام 2025

منصات الاستثمار في الأسهم

- الراجحي المالية: للسوق السعودي

- تداول السعودية: المنصة الرسمية للأسهم السعودية

- eToro: للاستثمار العالمي مع خاصية النسخ

منصات العملات الرقمية

- Binance: أكبر منصة تداول عملات رقمية عالمياً

- Coinbase: منصة موثوقة للمبتدئين

- KuCoin: تنوع كبير في العملات المُتاحة

تطبيقات إدارة المحافظ

- Blockfolio: لتتبع استثمارات العملات الرقمية

- Personal Capital: لإدارة المحفظة الاستثمارية الشاملة

- Mint: لتتبع المصروفات والميزانية

نصائح الخبراء لتحقيق الحرية المالية بنجاح

نصيحة 1: ابدأ مُبكراً ولو بمبالغ صغيرة

كلما كان بإمكانك أن تتعلم في وقت مبكر كيفية البدء في استثمار مدخراتك سيكون لك أفضل من الناحية المالية في المستقبل.

نصيحة 2: استثمر في تعليمك المالي

المعرفة هي أفضل استثمار. إدارة الأموال بشكل فعال تتطلب معرفة عميقة بمبادئ الادخار والاستثمار وتجنب الديون.

نصيحة 3: كن صبوراً ومُثابراً

الحرية المالية ليست سباق سرعة بل ماراثون. الاستثمار هو سباق ماراثون يحتاج إلى نفس طويل وصبر وتحمل، وليس سباق سرعة ينتهي بثوانٍ معدودة.

نصيحة 4: راجع وحدث استراتيجيتك دورياً

الأسواق المالية تتغير باستمرار، ويجب تحديث استراتيجيتك الاستثمارية بناءً على الظروف الجديدة والأهداف المُحدثة.

الخلاصة: طريقك نحو الحرية المالية الحقيقية

الادخار وحده، رغم أهميته كخطوة أولى، لا يكفي لتحقيق الحرية المالية في عالم اليوم. التضخم يُأكل قيمة مُدخراتك، وغياب الدخل السلبي يُبقيك مُعتمداً على دخلك النشط إلى أجل غير مُسمى.

الطريق الحقيقي للحرية المالية يتطلب:

- استراتيجية متكاملة تجمع بين الادخار والاستثمار الذكي

- تنويع مصادر الدخل بين النشط والسلبي

- الاستثمار في الأصول النامية مثل الأسهم والعملات الرقمية والعقارات

- التعليم المالي المُستمر وتطوير المهارات الاستثمارية

- الانضباط والصبر لتحقيق الأهداف طويلة الأمد

عندما تكون حراً مالياً، يمكنك بعد ذلك الحصول على تلك المرونة أو المساحة الكافية للقيام بما تريد بالفعل. ابدأ رحلتك اليوم، ولا تنتظر اللحظة “المُناسبة” – فأفضل وقت للاستثمار كان منذ 20 عاماً، وثاني أفضل وقت هو الآن.

أسئلة شائعة حول الحرية المالية

❓ هل يمكن تحقيق الحرية المالية بدون مخاطر؟

✅ لا توجد حرية مالية بدون مخاطر، لكن يمكن إدارة المخاطر وتقليلها من خلال التنويع والتعليم المالي السليم.

❓ كم يحتاج الشخص من المال لتحقيق الحرية المالية؟

✅ يعتمد على نمط حياتك ومصروفاتك. قاعدة 4% تقول: احسب مصروفاتك السنوية واضربها في 25 للحصول على المبلغ المطلوب.

❓ هل الاستثمار في العملات الرقمية آمن؟

✅ العملات الرقمية استثمار عالي المخاطر وعالي العائد. يجب ألا تستثمر فيها أكثر من 5-10% من محفظتك الاستثمارية.

❓ متى يجب البدء في الاستثمار؟

✅ كلما أسرعت في البدء، كان أفضل. يمكن البدء بمبالغ صغيرة حتى لو كانت 100 دولار شهرياً.

❓ هل يمكن تحقيق الحرية المالية براتب متوسط؟

✅ نعم، بالانضباط المالي والاستثمار الذكي وتنويع مصادر الدخل، يمكن لأي شخص تحقيق الحرية المالية تدريجياً.

مواضيع آخرى

7 أخطاء استثمارية قاتلة يقع فيها المبتدئون في 2025 (وكيف تتجنبها)